Furto Qualificado

II - Com abuso de confiança, ou mediante fraude, escalada ou destreza;

O abuso de confiança.

Nessa qualificadora o agente pratica a subtração valendo-se de relação de confiança que mantém com o sujeito passivo, que lhe facilita o acesso à res furtiva, cuja violação justifica sua maior censurabilidade. A confiança não pode ser presumida, mas precisa ser demonstrada (ex: o fato de ser irmão não pode presumir abuso de confiança ou até mesmo numa relação de trabalho domestico). Como Explica Damásio de Jesus:

Exemplos típicos são os casos dos empregados domésticos, incluindo-se também quem se vale da relação de hospitalidade ou coabitação. Convém advertir, contudo, que não basta a simples relação empregatícia para caracterizar a qualificadora, sendo indispensável um vínculo subjetivo caracterizador da confiança e, por isso mesmo, passível de ser quebrado.

FURTO QUALIFICADO PELA CONFIANÇA X APROPRIAÇÃO INDÉBITA

O furto qualificado pelo abuso de confiança difere do crime de apropriação indébita, pois no primeiro o agente, valendo-se da confiança nele depositada, aproveita-se para retirar o objeto da posse do proprietário, sem o conhecimento deste. Há aqui efetivamente uma subtração. Já no segundo, o proprietário, por confiar no agente, transfere a posse do objeto a este, o qual passa a agir como se dono fosse.

Nesse sentido, é impecável o exemplo citado por Damásio de Jesus, pela semelhança e proximidade entre as duas situações, que apenas se distinguem no detalhe essencial: “Suponha-se que o sujeito, numa biblioteca, apanhe o livro que lhe foi confiado pela bibliotecária e o esconda sob o paletó, subtraindo-o. Responde por delito de furto qualificado pelo abuso de confiança. Suponha-se, agora, que o sujeito, da mesma biblioteca pública, tome emprestado o livro e, levando-o para casa, venda-o a terceiro. Neste caso, responde por apropriação indébita.

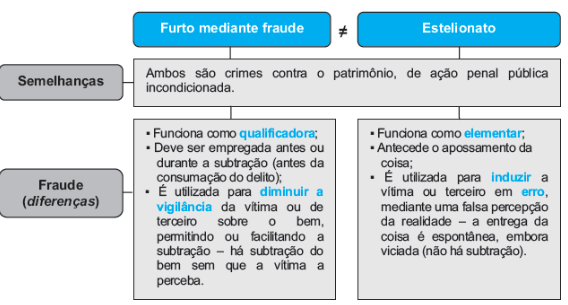

Mediante fraude.

Existe um liame muito pequeno entre o furto qualificado pela fraude e o estelionato, pois os dois crimes são contra o patrimônio, sem violência ou grave ameaça, e tem fraude.

A diferença é que no FURTO QUALIFICADO, a fraude se presta a diminuir a vigilância da vítima (ou de terceiro) sobre o bem, permitindo ou facilitando a subtração. O bem é retirado da esfera de disponibilidade do ofendido sem que ele perceba a subtração.

Já no ESTELIONATO ele não emprega a fraude para subtrair, mas para que a própria vítima espontaneamente lhe entregue o bem.

Como bem explica Bittencourt:

Embora a fraude seja característica inerente ao crime de estelionato, aquela que qualifica o furto não se confunde com a deste. No furto, a fraude burla a vigilância da vítima, que, assim, não percebe que a res lhe está sendo subtraída; no estelionato, ao contrário, a fraude induz a vítima a erro. Esta, voluntariamente, entrega seu patrimônio ao agente. No furto, a fraude visa desviar a oposição atenta do dono da coisa, ao passo que no estelionato o objetivo é obter seu consentimento, viciado pelo erro, logicamente.

Direito Penal Esquematizado - Parte Especial – vol 2 – Cleber Masson.

Exemplos de FURTO QUALIFICADO PELA FRAUDE:

1)A mulher, em uma loja, entra no provador com diversas peças de roupas. Em seguida, devolve diversas delas à vendedora, paga por outra no caixa, mas sai do estabelecimento comercial com uma peça por debaixo das vestimentas, sem pagar por ela.

2) Quando um sujeito joga um vírus espião no computador da vítima, quando a vítima acessa o internet Banking ele pega a senha bancaria. Nesse caso a vítima não entregou a vantagem patrimonial indevida, mas a senha que não tem valor patrimonial, é o sujeito que vai pegar a senha para entrar na sua conta e subtrair os valores.

3) Outro exemplo dado pela doutrina clássica: A vítima está fazendo uma reforma na casa, com isso o pedreiro tem acesso fácil a sua casa. O ladrão se passa por esse pedreiro, para diminuir a vigilância da vítima e entrar na sua casa e roubar a carteira.

Exemplo de ESTELIONATO: O Golpe do bilhete premiado. A vítima ludibriada que entrega o dinheiro ao sujeito.

Escalada: Em síntese, a escalada consiste no fato de penetrar o agente no lugar em que se encontra a coisa objeto da subtração, por via anormal, por entrada não destinada a esse fim, e da qual não tem o direito de utilizar-se. E mais: consiste não apenas em ingresso no local por via incomum, mas, sobretudo, superando obstáculo difícil, que demande o uso de instrumento especial ou de invulgar habilidade do agente.

Destreza: Sintetizando, a destreza constitui a habilidade física ou manual empregada pelo agente na subtração, fazendo com que a vítima não perceba o seu ato. É o meio empregado pelos batedores de carteira, pick-pockets ou punguistas, na gíria criminal brasileira. O agente adestra-se, treina, especializa-se, adquirindo habilidade tal com mãos e dedos que a subtração ocorre como um passe de mágica, dissimuladamente. Por isso, a prisão em flagrante (próprio) do punguista afasta a qualificadora, devendo responder por tentativa de furto simples; na verdade, a realidade prática comprovou exatamente a inabilidade do incauto.

Existe uma controvérsia doutrinaria e a jurisprudência nos casos de "trombadinha" (quando o sujeito tromba na vítima para subtrair alguma coisa). Para grande parte da doutrina é um caso de furto qualificado pela destreza, esse ato de trombar para subtrair seria a habilidade para a subtração. Mas para o STJ esse trombadinha não responde por furto qualificado pela destreza, mas por ROUBO, pois esse ato de trombar já configura uma ato de violência contra a vítima.

REFERÊNCIA

BITENCOURT, Cezar Roberto. Tratado de direito penal. Parte especial. 14. ed. São Paulo: Saraiva, 2014. v. 3.

CAPEZ, Fernando. Curso de direito penal. 12. ed. São Paulo: Saraiva, 2012. v. 2.

MASSON, Cleber Rogério. Direito penal esquematizado: parte especial. 6. ed. São Paulo: Método, 2014.

JESUS, Damásio E. de. Direito penal: parte especial. 27. ed. São Paulo: Saraiva, 2005. v. 2.

Nenhum comentário:

Postar um comentário